Contactez-nous au 09 70 70 01 42

Contactez-nous au 09 70 70 01 42

Comment financer les travaux de rénovation énergétique de son logement ? Malgré les aides nationales et locales, le reste à charge des travaux est parfois trop élevé pour les ménages. Et l’accès au crédit traditionnel peut s’avérer inaccessible pour les propriétaires plus modestes ou seniors.

Pour aider ces derniers, une nouvelle solution de financement, inspiré du prêt avance mutation, le « Prêt Avance Rénovation » (PAR), s’est fait propulser sur le devant de la scène par la loi Climat Résilience en 2021.

Ce nouveau prêt, dédié à la rénovation énergétique, est réservé aux travaux visant à réduire la consommation énergétique de sa résidence principale : l’isolation, le chauffage, les menuiseries, etc. Il représente une alternative au prêt bancaire classique, pour celles et ceux qui ne peuvent pas y accéder.

Montant, fonctionnement, conditions d’éligibilité, AD VALIDEM vous explique tout ce qu’il faut savoir sur le prêt avance rénovation.

Qu’est-ce que le Prêt Avance Rénovation ?

Les origines du Prêt Avance Rénovation

À la base, ce prêt est officiellement entré en vigueur le 14 mars 2016. Son principe se fonde sur le prêt viager hypothécaire. C’est-à-dire que le remboursement du capital emprunté s’opère lors de la vente du bien rénové ou à la succession. Seuls les intérêts peuvent être remboursés par les bénéficiaires ou reportés eux aussi.

Le déploiement du Prêt Avance Rénovation en 2021

Les nombreux financements existants ne suffisent pas toujours à inciter les ménages à français à passer le cap des travaux de rénovation énergétique. La raison principale : le reste à charge qui est parfois trop élevé pour les ménages modestes à très modestes.

C’est sans compter sur Olivier Sichel, directeur de la Banque des Territoires, qui a rendu un rapport complet au gouvernement pour accompagner la transition énergétique des logements privés, en mars 2021. Dans ce rapport, il préconise, entre autre, le déploiement massif d’un prêt pour accompagner les ménages modestes.

C’est là que le prêt avance mutation, rebaptisé « prêt avance rénovation » entre en jeu.

Ce dispositif permet de financer le reste à payer des travaux non couverts par les aides financières liées à la rénovation énergétique des bâtiments : MaPrimeRénov’, Certificats d’Économies d’Énergie, aides locales, éco-prêt à taux zéro et la TVA à 5,5 %.

Ainsi, le 19 décembre 2021, le gouvernement a publié le Décret n° 2021-1700 fixant les modalités du nouveau prêt avance mutation prévu par la loi climat et résilience.

À noter que ce dispositif est avant tout destiné aux propriétaires des passoires thermiques, c’est-à-dire les logements classés F ou G, qui nécessitent un investissement financier afin de devenir économes en énergie.

Pour découvrir les autres préconisations du rapport d’Olivier Sichel, il vous suffit de les retrouver dans notre précédent article : « Accompagnement des ménages pour les travaux de rénovation énergétique ».

Quel est le montant du Prêt Avance Rénovation ?

En suivant le principe de fonctionnement du dispositif, le montant du Prêt Avance Rénovation dépend entièrement de la valeur du bien immobilier concerné. Comment définir la somme accordée ?

- En premier lieu, un expert estime la valeur du logement ;

- Ensuite, en fonction des données collectées et du profil de l’emprunteur (conditions de ressources et âge), une capacité maximale d’emprunt est définie par l’établissement prêteur.

Généralement, le montant du prêt alloué est compris entre 15 et 75 % de la valeur estimée du bien.

Le décret N° 2021-1700 publié en décembre 2021 apporte des précisions quant à la garantie apportée par l’État : « En l’absence de remboursement d’un prêt avance mutation après une période de vingt ans à compter de sa souscription, le prêteur peut bénéficier d’une avance sur garantie auprès du fonds dans la limite de 75 % du montant total lui restant dû à la date de la demande. »

Cela signifie que si 20 ans après l’engagement d’un prêt avance rénovation, son bénéficiaire ne l’a toujours pas intégralement remboursé. Alors, le Fonds peut lui donner une avance d’un montant maximum équivalent à 75 % du total restant dû.

Cette garantie est procurée par le Fonds de garantie pour la rénovation énergétique, appelé FGRE, selon l’article 169 de la loi Climat et Résilience

Et c’est typiquement cette notion du prêt avance rénovation qui rassure les banques. En effet, cette garantie publique du FGRE fixée à 75 % de la perte éventuelle au bout de 20 ans, est vue comme une mesure de sécurité pour eux.

Un prêt à partir de 3 500 €

Le montant minimum du prêt avance rénovation est de 3 500 € et peut aller jusqu’à 30 000 €. Le montant maximum dépend des banques.

Qui peut bénéficier d’un Prêt Avance Rénovation ?

La liste des bénéficiaires de ce prêt se limite aux conditions suivantes

- Être propriétaire du logement qui doit être occupé à titre de résidence principale ;

- Les travaux réalisés doivent permettre d’améliorer les performances énergétiques du logement :

- Isolation thermique des toitures et des murs ;

- Installation d’équipements de chauffage utilisant une source d’énergie renouvelable ;

- Changement de ventilation ;

- Remplacement des fenêtres, etc.

Pour information, les travaux doivent être réalisés par des professionnels reconnus garants de l’environnement (RGE).

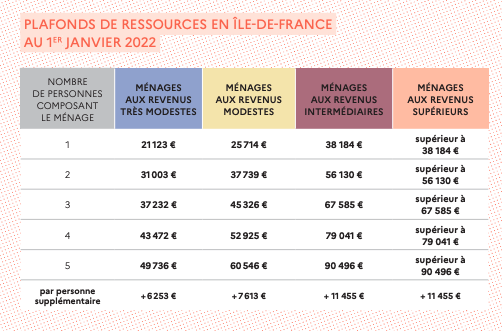

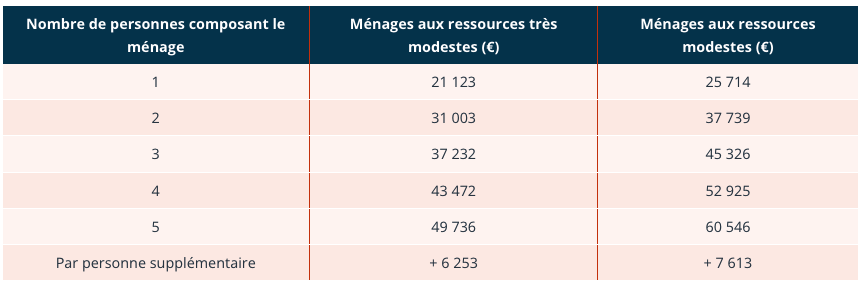

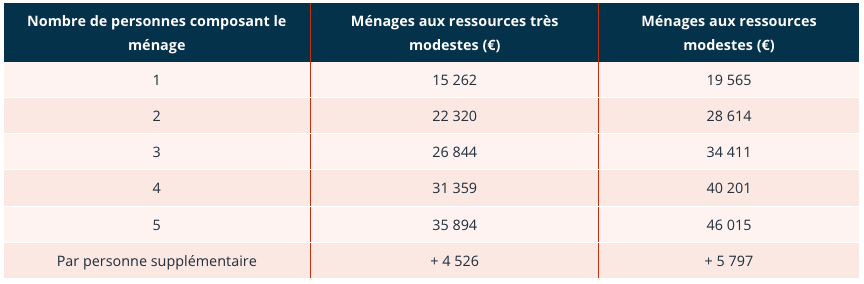

- Les ressources ne doivent pas dépasser les plafonds de l’Anah, l’Agence Nationale de l’Habitat.

En résumé, ce prêt est directement adressé aux propriétaires d’un logement dont le diagnostic de performance énergétique est classé F ou G. Dont les revenus, l’âge ou la situation professionnelle ne permettent pas d’accéder aux prêts classiques, souvent accordés en échange de respect de conditions strictes.

Comment obtenir le PAM ?

Pour l’instant, trois banques le proposent à leurs clients depuis le début de l’année 2022 : le Crédit Mutuel, la Banque Postale et le CIC depuis peu. Le Crédit agricole et le BCPE, quant à elles, sont en négociation avec le gouvernement sur le sujet.

Est-il possible de cumuler le Prêt Avance Rénovation avec des aides de l’État ?

Oui, il est tout à fait possible de cumuler le prêt avance rénovation avec plusieurs aides financières dédiées à la rénovation énergétique telles que :

- MaPrimeRénov’ ;

- Les aides des collectivités locales ;

- Le taux de TVA réduit à 5,5 % ;

- les Primes Énergie des fournisseurs d’énergie.

Ce prêt vient en effet comme solution de financement après déduction de ces aides financières

Concrètement, comment ça se passe ?

En déduisant le montant obtenu par les aides, vous obtenez votre reste à charge, c’est-à-dire la somme que vous devez payer vous-même. C’est ce montant qui peut faire l’objet du coup de pouce avec le prêt avance rénovation.

Vous aussi, démarrez votre projet avec AD VALIDEM !

Vous avez besoin de d’informations supplémentaires sur les aides financières disponibles ? Nos conseillers AD VALIDEM sont là pour vous aider ! Nous sommes spécialistes du secteur de la rénovation énergétique depuis plus de 10 ans et pouvons vous accompagner dans vos travaux de A à Z.

Isolation gratuite : Arnaque ou vraie opportunité ?

Les travaux d'isolation à 0 € peuvent être une véritable aubaine à condition d'en connaitre les pièges ! Comment bénéficier de l'isolation des combles gratuitement ? Décryptez ce sujet avec Jean-Paul Rousseau, fondateur de AD VALIDEM.

Isolation des combles des copropriétés : Petit budget et grande efficacité !

Gestionnaires de copropriétés, partez à la découverte des solutions existantes pour rénover l’isolation des combles perdus de votre parc à moindre prix. Profitez en pour comprendre le mécanisme des CEE !

Les Certificats d’Économies d’Énergie pour les nuls

Le mécanisme des CEE est encore bien trop méconnu et pourtant il permet véritablement de limiter les dépenses énergétiques. Découvrons ensemble son fonctionnement et les conditions d'éligibilité.

Démoussage des toitures : les 3 points clés essentiels avant de vous lancer

La toiture est par définition la partie de votre maison la plus exposée aux aléas météorologiques et à l’usure du temps. Pour commencer, découvrez les étapes primordiales avant de se lancer dans le nettoyage de votre couverture.

Isolation des combles par soufflage : L’importance du pare-vapeur

Vous souhaitez vous lancer dans un projet d'isolation des combles ? Vous avez entendu parler du pare-vapeur et vous vous posez maintenant la question si vous devez oui ou non en installer un ? Nous vous y répondons dans ce parole d'expert.

Isolation de votre logement : Protégez-vous de la chaleur !

Pour se protéger de la chaleur, une bonne isolation thermique est essentielle. Vous pouvez faire appel à une entreprise certifiée ou suivre nos astuces pratiques !

Les Certificats d’Économies d’Énergie pour les entreprises et les maîtres d’oeuvre, comment ça marche ?

Le dispositif CEE s'inscrit dans la volonté de réduire les impacts de la consommation d'énergie. Cette option de financement est intéressante pour TOUS. En effet, elle permet le versement d'une prime éco-énergie à ceux qui engagent des travaux de rénovation énergétique.

Rénovation des logements : MaPrimeRénov’ accessible pour tous en 2021

Le dispositif MaPrimeRénov a été mis en place depuis le 1er janvier 2020. Il s'agit d'une aide financière réservée aux particuliers, sous conditions de ressources, pour financer leurs travaux de rénovation énergétique.

Les contrats d’entretien de toiture pour les entreprises et les syndics

Découvrez avec AD VALIDEM, entreprise spécialisée en toiture, l'importance des contrats d'entretien de toiture pour les entreprises et les syndics.

Les obligations des copropriétés en matière de rénovation énergétique

Afin de faciliter la mise en oeuvre des travaux de rénovation énergétique pour les copropriétés, de nouvelles obligations ont été mises en place. Quelles sont ces obligations ?

L’étanchéité et les recherches de fuite des toitures terrasses

L'étanchéité de la toiture terrasse est indispensable pour éviter que l'eau ne s'infiltre par la toiture dans le bâtiment ou le local. La recherche de fuite d’un toit terrasse suppose d’avoir un savoir-faire bien précis et un matériel adapté.

Interdiction du démarchage téléphonique dans la rénovation énergétique

Le démarche téléphonique est désormais interdit pour les entreprises dans la rénovation énergétique. C'est un vrai soulagement pour les consommateurs.

MaPrimeRénov’ : Les nouveaux barèmes et montants des aides

MaPrimeRénov' est accessible à tous, sans condition de revenus pour les travaux engagés dès le 1er octobre 2020. Découvrez les nouveaux barèmes et montants des aides de cette aide.

L’Isolation Thermique des murs par l’Extérieur (ITE)

L'isolation des murs par l'extérieur permet de réduire 25% des pertes de chaleur dans un logement. L'ITE présente de nombreux avantages.

Action Logement s’engage pour favoriser la rénovation énergétique

Action Logement est un dispositif français d'aide à la rénovation énergétique des logements. Quelles sont les conditions à remplir ? Les travaux pris en charge ?

L’État annonce un nouveau « coup de pouce » pour les rénovations globales des logements

CEE : Vers un nouveau « Coup de pouce » pour les travaux de rénovation globale des logements. Le ministère de la Transition écologique a annoncé une nouvelle aide pour financer vos travaux.

Préparer votre logement pour cet hiver : 6 conseils utiles !

Comment bien préparer son logement face à l'hiver ? Pour que votre hiver soit le plus confortable possible pendant cette période, retrouvez tous nos conseils utiles pour être prêt à passer l'hiver au chaud chez vous.

Quels sont les enjeux de la RE 2020 pour le secteur du bâtiment ?

La RE2020 détermine une nouvelle réglementation pour les constructions neuves. Son enjeu majeur est de diminuer ses émissions de gaz à effet de serre. La RE2020 est ambitieuse et exigeante.

Ma prime Rénov’Copro, une aide financière intéressante pour les copropriétés

MaPrimeRénov'Copro est ouvert aux copropriétaires pour les travaux engagés dès le 1er octobre 2020. Tour d'horizon de la prime.

BTP & Confinement : Les chantiers continuent !

Comment s'organise le secteur du bâtiment suite à la mise en place du deuxième confinement par le gouvernement ? AD VALIDEM vous explique les nouvelles mesures de ce confinement et leur application aux entreprises du BTP.

Le plan de relance : Quel est l’impact sur la rénovation énergétique des bâtiments ?

Le plan de relance prévoit 6,7 milliards d'euros pour la rénovation énergétique des bâtiments. Quels sont les axes stratégiques de ce plan de relance ? Et de quelle manière peut-il apporter un impact positif dans le secteur du bâtiment ?

Éclairez votre maison avec une fenêtre de toit VELUXⓇ

Vous souhaitez faire un poser une fenêtre de toit Velux dans votre maison ? Afin d'investir en toute confiance dans les fenêtres de toit, on vous rapporte les éléments indispensables à savoir !

Combles perdus ou combles aménagés : Explications

Quel type d'isolation faut-il pour les combles perdus ou combles aménagés ? Pour cela, il faut déjà savoir les différencier. Voici un petit rappel de tout ce qu’il faut savoir au sujet des combles perdus et aménages et de leur isolation.

Les 14 points impératifs à connaître avant de choisir une entreprise d’isolation

Vous souhaitez faire isoler votre logement ? Alors comment bien choisir une entreprise pour réaliser ses travaux d'isolation ? AD VALIDEM vous présente les points impératifs à connaître pour choisir une entreprise de confiance.

Copropriétés : Nettoyage des façades, une alternative possible au ravalement de façade

Découvrez comment un nettoyage de façade peut être indispensable pour une copropriété. En effet, ces travaux sont importants pour l'entretien des logements.

Bientôt la fin des « passoires thermiques » en France ?

Les logements dits « passoires thermiques » seront interdits à la location à compter de 2023. Une passoire thermique désigne un logement avec une consommation énergétique excessive. Quels sont donc les critères pour identifier ces logements ?

Tout savoir sur le traitement préventif des bois de charpente

Le traitement préventif de la charpente bois est important pour protéger votre bois de l'humidité et des petits insectes. Découvrez comment prévenir l'apparition de ces parasites.

La rénovation énergétique du bâtiment : un secteur d’avenir pour l’emploi

La rénovation énergétique du bâtiment : un secteur d'avenir ! En 2018, le marché lié à l'efficacité énergétique dans le bâti est de 30,1 Mds€. Comment expliquer ce phénomène ?

Ce qu’il faut retenir du décret tertiaire en rénovation énergétique

Le décret tertiaire impose aux entreprises de réaliser des économies d’énergie dans les bâtiments à usage tertiaire de plus de 1000 m². Retrouvez ici toutes les informations sur le décret tertiaire dans la rénovation énergétique.

Isoler sans ventiler : attention aux sinistres !

Que se passe-t-il si vous ne ventilez pas assez votre maison ? La ventilation joue un rôle essentiel pour préserver la qualité de l'air intérieur. Associée à une isolation performante, ce sont des économies d'énergies assurées.

Refaire la toiture : Dois-je faire poser un écran de sous-toiture ?

L'écran de sous-toiture protège le toit contre les agressions extérieures, améliore les performances isolantes et renforce la ventilation de la toiture. Découvrez tout ce qu'il faut savoir sur l'écran de sous-toiture avec AD VALIDEM.

Rénovation énergétique : Pourquoi choisir l’isolation par l’extérieur en copropriété ?

Comprenez avec AD VALIDEM l'importance de réaliser des travaux d'amélioration des performances thermiques dont l'isolation par l'extérieur et comment s'y prendre.

Accompagnement des ménages pour les travaux de rénovation énergétique

Accompagner les Français pour les travaux de rénovation énergétique, c’est le credo du gouvernement qui souhaite engager rapidement la rénovation globale des 4,8 millions de passoires thermiques.

Rénov’ Occitanie, le service public de la transition énergétique du bâtiment en Occitanie

Un guichet unique pour tout savoir sur les travaux de la rénovation énergétique, voici l’un des projets phares de la région Occitanie : le dispositif Rénov’Occitanie.

Spots & Isolation des combles : grande vigilance !

Lors des travaux d’isolation des combles, la présence de spots non protégés peut s’avérer dangereuse. Pourquoi ? Car en cas de contact entre le spot et l’isolant, la chaleur dégagée par le spot peut provoquer l’inflammation de l'isolant thermique.

Locataires : Ai-je droit aux aides à la rénovation énergétique ?

Les aides financières pour les travaux de rénovation énergétique, visant à améliorer les performances énergétiques d’un logement ne concernent pas uniquement les propriétaires. Découvrez quelles sont les aides éligibles aux locataires et aux propriétaires bailleurs.

Protégez-vous de la chaleur avec la climatisation réversible !

Vous souhaitez vous équiper d'une climatisation réversible ? AD VALIDEM vous donne 8 conseils pour l'installation de votre futur équipement !

Avec la surélévation, agrandissez votre maison

Afin de gagner en surface habitable, les surélévations de maisons constituent une opportunité intéressante. Moins gourmandes en terrain, elles offrent de belles possibilités pour personnaliser son habitation à condition de respecter la réglementation.

Devenir incollable sur la prime « Coup de pouce » pour la rénovation globale

La rénovation globale enveloppe tous les travaux nécessaires d’amélioration thermique de votre logement. Pour cela, le gouvernement a introduit le coup de pouce dédié à la rénovation globale incitant aux ménages de se lancer !

La VMC, ventilation mécanique contrôlée, atout indispensable pour une maison saine

Comment choisir sa VMC pour sa maison ? La présence d'une VMC, ventilation mécanique contrôlée, assure le renouvellement de l'air au sein d'une habitation permettant d'assainir l’air intérieur et de préserver le bâti. Elle peut être à simple ou à double flux, chaque type offre des solutions adaptées à tous types de logement.

Bien comprendre les ponts thermiques dans une maison

Pour la bonne réalisation des travaux d'isolation, il convient de porter une attention particulière aux ponts thermiques. En effet, s’ils ne sont pas traités, ils sont susceptibles d’impacter votre confort et votre santé. Savez-vous réellement ce qu’est un pont thermique ? Et comment les identifier ? Réponse dans l’article.

Le calorifugeage : Tout ce qu’il faut savoir !

Le calorifugeage désigne l’isolation thermique des installations de circulation d’eau chaude ou de chauffage. Découvrez à quel point le calorifugeage est efficace afin d’optimiser le confort thermique des occupants.

Nouveau DPE 2021 : Les infos capitales à retenir !

Le diagnostic de performance énergétique est un outil permettant d’évaluer le niveau d’efficacité énergétique d’un logement. Depuis le 1er juillet 2021, le DPE évolue pour devenir un dispositif plus fiable, plus lisible et permettant de prendre en compte les enjeux climatiques actuels.

Comment éviter les arnaques dans les travaux de rénovation énergétique ?

Les arnaques sur les travaux de rénovation énergétique sont nombreux. Apprenez à repérer et à éviter les arnaques en vous posant les bonnes questions afin de vous lancer dans vos projets en toute sérénité.

Copropriétés : quelles sont les aides financières existantes ?

Comme tout bâtiment, il est important d’entreprendre des travaux de rénovation énergétique et d’entretien afin que les bâtis restent en bon état. L’État a mis en place de nombreux dispositifs à destination des copropriétés qui se lancent dans des travaux de rénovation énergétique.

Pourquoi faire l’isolation thermique dans votre maison ?

Une bonne isolation thermique dans votre maison permet de réduire vos factures énergétiques avec à la clé des avantages durables en toute saison. Faisons le point sur les solutions à privilégier afin de profiter d’un véritable confort thermique été comme hiver.

Les 7 idées reçues sur la rénovation énergétique

Le secteur de la rénovation énergétique reste confronté à de nombreuses idées reçues faisant obstacle à la motivation et l’envie des Français de s’aventurer dans ce type de projet. Décelez le vrai du faux en matière de rénovation énergétique avec AD VALIDEM.

4 questions à se poser avant de choisir un chauffage efficace

Que ce soit dans le cas d'une construction ou d'une rénovation, la question du système de chauffage à installer se pose. Pour réaliser des économies d'énergies et gagner en confort thermique, retrouvez les 4 questions à se poser avant de choisir un chauffage.

Pourquoi isoler les murs d’une maison ?

Pourquoi isoler les murs de votre maison ? Après la toiture, les murs sont la deuxième source de déperditions thermiques qui peut atteindre jusqu'à 25 %. Voilà une bonne raison pour bien les isoler. Mais attention ! Il existe plusieurs solution pour procéder à l'isolation de vos murs, comment se décider ?

VMC simple ou double flux, comment faire mon choix ?

Une VMC garantit une bonne ventilation de votre logement et le renouvellement de l’air sera de meilleure qualité. Quelle VMC pour votre maison ? Découvrez la réponse ici.

Top 5 des travaux de rénovation énergétique à faire pour l’automne !

Progressivement, l’été laisse place à l’automne. Si les conditions automnales ne vous semblent pas propices aux travaux, détrompez-vous ! Découvrez le top 5 des travaux à faire pour l'automne !

Pensez à bien entretenir vos façades !

Grâce à un entretien régulier de vos façades, vous pouvez être plus serein(e)s et vivre dans une maison plus confortable et sûre. Suivez notre guide sur le nettoyage des façades afin de les protéger dans la durée !

Fenêtre de toit Velux® : 4 astuces pour faire le bon choix

Vous souhaitez équiper votre habitation d’une fenêtre de toit afin d'apporter de la lumière et plus de confort dans votre intérieur ? Découvrez nos astuces pour faire le bon choix et trouver la solution qui convient le mieux à votre projet.

France Rénov’, future plateforme au service de la rénovation énergétique : À quoi s’attendre ?

Pour accélérer la rénovation énergétique des logements, le ministère de la Transition a présenté les contours d'un service public unique qui conseillera les ménages français : France Rénov'.

5 solutions pour réduire ses factures énergétiques

Quelques gestes peuvent faire la différence et vous permettre de mieux maîtriser vos dépenses énergétiques. Il suffit souvent de bien choisir ses équipements, de bien les utiliser et de bien les entretenir.

Pourquoi est-ce important d’isoler ses rampants de toiture ?

L’isolation de la toiture est l’un des chantiers de rénovation énergétique prioritaire. Et pour une simple et bonne raison : le toit représente la plus grande source de perte thermique du bâti.

Le chèque énergie, le coup de pouce exceptionnel de l’État

Le gouvernement a annoncé un bonus exceptionnel de cent euros pour toutes les personnes ayant réceptionné un chèque énergie en 2021. Le chèque énergie, qu’est-ce que c’est ? Comment faire pour le recevoir ? Comment en bénéficier ? Toutes les réponses ici !

Renforcer l’isolation ou remplacer sa chaudière : Par où commencer ?

Renforcer l’isolation ou remplacer sa chaudière : il n’est pas toujours évident de déterminer par où commencer la rénovation énergétique de son logement. Nous allons voir dans cet article quels sont les travaux prioritaires pour gagner en confort.

Comment venir à bout des passoires thermiques ?

La lutte contre les passoires thermiques et l’éradication de la précarité énergétique présente un enjeu majeur de la politique énergétique. Quelles sont ces mesures pour venir à bout des passoires thermiques ?

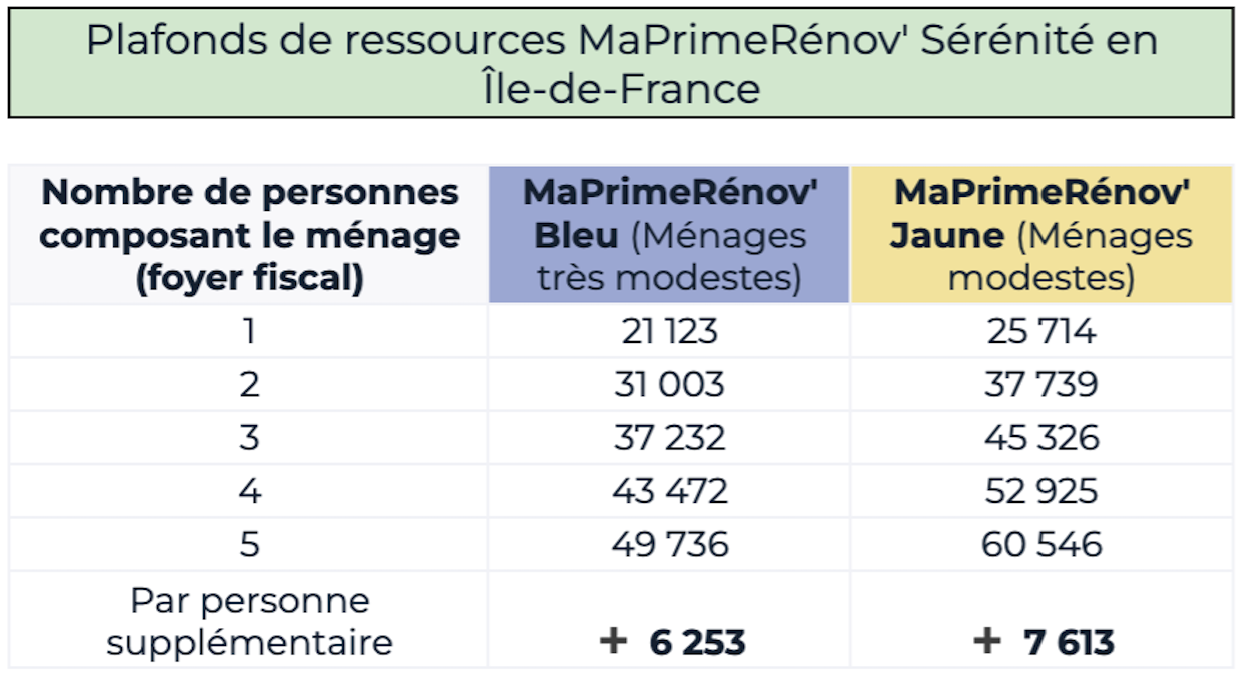

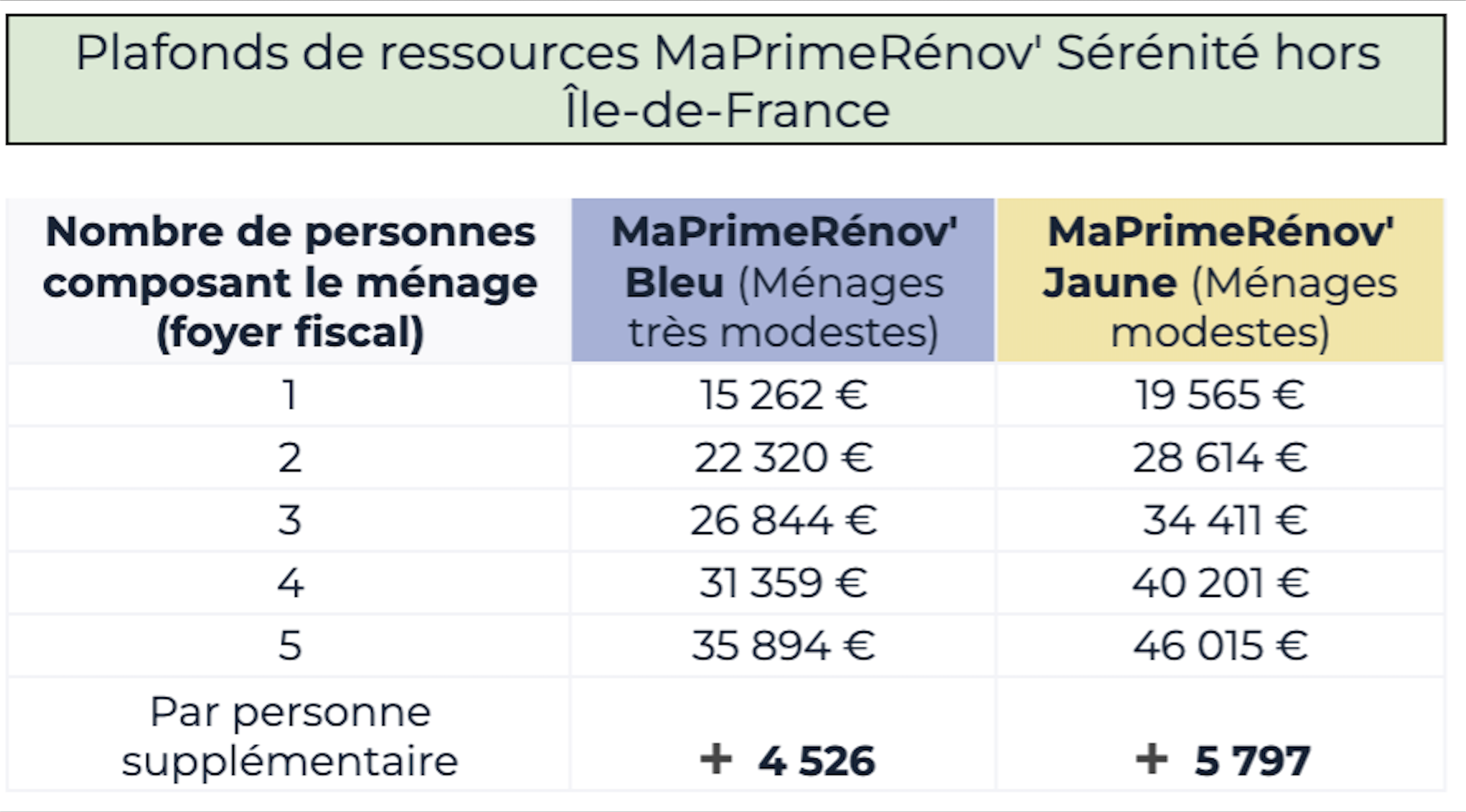

MaPrimeRénov’ Sérénité : Le nouveau dispositif de 2022

Connue sous le nom du programme Habiter Mieux Sérénité de l’Anah, l’aide à la rénovation énergétique et à l’amélioration de l’habitat des plus modestes, ce dispositif fait peau neuve en fusionnant avec MaPrimeRénov’.

À ne pas négliger : l’isolation du plancher bas

Vous avez comme une sensation de pieds froids dans votre maison ? Le sol représente une source importante de déperdition de chaleur. Il est donc recommandé d’isoler cette zone de votre maison.

L’isolation par l’extérieur à 1 euro : est-ce toujours possible ?

Les travaux d’isolation des murs sont particulièrement en proie à l’éco-délinquance et aux offres à 1 €. Le meilleur moyen de reconnaître les arnaques reste l’information. Quel est le véritable coût de ces travaux, et comment bénéficier des aides ?

Comment respirer un air de qualité chez soi ?

L’air intérieur, est plus pollué que l’air extérieur ! En effet, les activités quotidiennes, les émanations du monoxyde de carbone, les produits d’entretien et la poussière sont des sources de pollution impactant la qualité de l’air intérieur. Alors, comment faire pour respirer un air de qualité chez soi ?

6 raisons de réaliser une rénovation globale dans une maison ancienne

Engager une rénovation énergétique globale, c’est faire le choix de réduire ses déperditions énergétiques et donc sa consommation d’énergie sur le long terme, tout en gagnant en confort thermique. Découvrez toutes les infos !

Les aides à la rénovation énergétique en 2022

Soyez au fait des dernières évolutions des aides financières du secteur de la rénovation énergétique : les changements sont particulièrement nombreux en 2022 ! Pour mieux se retrouver dans les aides financières liées à la rénovation énergétique, laissez-vous guider.

Comment améliorer la qualité de l’air au bureau, à l’école ou à l’hôtel ?

Nous passons 80 % du temps dans des lieux fermés, tel que le logement, bureau, transport, commerce, école, etc. La qualité de l’air que nous y respirons impacte notre confort et notre santé. Comment faire pour respirer un air de qualité ?

Le Prêt Avance Rénovation : Un nouveau prêt pour rénover son logement

Comment financer les travaux de rénovation énergétique de son logement ? Malgré les aides nationales et locales, le reste à charge des travaux est parfois trop élevé pour les ménages. C’est là que le prêt avance rénovation entre en jeu.

RT 2012 et RE 2020 : quelles sont les différences ?

En France, le secteur du bâtiment est soumis à des réglementations strictes. Depuis le 1er janvier 2022, la filière est passée à la réglementation environnementale, la RE2020 et succède à la RT 2012. Quelles sont les évolutions majeures à noter entre la RE 2020 et la RT 2012 ?

Bordeaux Métropole s’engage pour un habitat performant

Le 25 mars 2022, le conseil de Bordeaux Métropole a voté, à l’unanimité, un vaste programme d’accompagnement à la rénovation énergétique de l’habitat à l’horizon 2026.

La Maison de l’Énergie : un guichet unique pour la transition énergétique

Initié par Toulouse Métropole, la Maison de l'Énergie est le lieu incontournable pour vous faire accompagner dans votre projet d’amélioration de votre logement.

Les logements énergivores bientôt interdits à la location : quelles sont les solutions ?

En France, à compter du 25 août 2022, il sera interdit d'augmenter le loyer d'un logement dont l'étiquette énergétique est classée F ou G. Quel avenir pour les logements énergivores bientôt interdits à la location ?

Pourquoi confier l’isolation de sa toiture à une entreprise de couverture ?

Retrouvez toutes les raisons pour lesquelles vous devriez obligatoirement confier vos travaux d’isolation de votre toiture à une entreprise de couverture.

L’éco-prêt à taux zéro prolongé et renforcé jusqu’à fin 2023

Dans cet article, nous vous expliquons qu’est-ce que l’éco-PTZ et quels sont les établissements bancaires qui l’attribuent avant un petit rappel rapide des conditions d’éligibilité de ce prêt. C’est parti !

Quelles solutions pour améliorer l’efficacité énergétique des bâtiments en 2022 ?

Il est essentiel de mobiliser toutes les forces possibles afin d'atteindre la neutralité carbone d'ici à 2050. Retour sur les enjeux et les solutions de l’efficacité énergétique dans le secteur du bâtiment en 2022.

Comment mieux consommer son énergie en été ?

De la réalisation de travaux de rénovation énergétique aux écogestes simples et peu coûteux à mettre en place, AD VALIDEM livre des conseils à appliquer pour mieux consommer son énergie en été tout en faisant un geste pour la planète.

Isolation gratuite : Arnaque ou vraie opportunité ?

Les travaux d'isolation à 0 € peuvent être une véritable aubaine à condition d'en connaitre les pièges ! Comment bénéficier de l'isolation des combles gratuitement ? Décryptez ce sujet avec Jean-Paul Rousseau, fondateur de AD VALIDEM.

Isolation des combles des copropriétés : Petit budget et grande efficacité !

Gestionnaires de copropriétés, partez à la découverte des solutions existantes pour rénover l’isolation des combles perdus de votre parc à moindre prix. Profitez en pour comprendre le mécanisme des CEE !

Les Certificats d’Économies d’Énergie pour les nuls

Le mécanisme des CEE est encore bien trop méconnu et pourtant il permet véritablement de limiter les dépenses énergétiques. Découvrons ensemble son fonctionnement et les conditions d'éligibilité.

Démoussage des toitures : les 3 points clés essentiels avant de vous lancer

La toiture est par définition la partie de votre maison la plus exposée aux aléas météorologiques et à l’usure du temps. Pour commencer, découvrez les étapes primordiales avant de se lancer dans le nettoyage de votre couverture.

Isolation des combles par soufflage : L’importance du pare-vapeur

Vous souhaitez vous lancer dans un projet d'isolation des combles ? Vous avez entendu parler du pare-vapeur et vous vous posez maintenant la question si vous devez oui ou non en installer un ? Nous vous y répondons dans ce parole d'expert.

Isolation de votre logement : Protégez-vous de la chaleur !

Pour se protéger de la chaleur, une bonne isolation thermique est essentielle. Vous pouvez faire appel à une entreprise certifiée ou suivre nos astuces pratiques !

Les Certificats d’Économies d’Énergie pour les entreprises et les maîtres d’oeuvre, comment ça marche ?

Le dispositif CEE s'inscrit dans la volonté de réduire les impacts de la consommation d'énergie. Cette option de financement est intéressante pour TOUS. En effet, elle permet le versement d'une prime éco-énergie à ceux qui engagent des travaux de rénovation énergétique.

Rénovation des logements : MaPrimeRénov’ accessible pour tous en 2021

Le dispositif MaPrimeRénov a été mis en place depuis le 1er janvier 2020. Il s'agit d'une aide financière réservée aux particuliers, sous conditions de ressources, pour financer leurs travaux de rénovation énergétique.

Les contrats d’entretien de toiture pour les entreprises et les syndics

Découvrez avec AD VALIDEM, entreprise spécialisée en toiture, l'importance des contrats d'entretien de toiture pour les entreprises et les syndics.

Les obligations des copropriétés en matière de rénovation énergétique

Afin de faciliter la mise en oeuvre des travaux de rénovation énergétique pour les copropriétés, de nouvelles obligations ont été mises en place. Quelles sont ces obligations ?

L’étanchéité et les recherches de fuite des toitures terrasses

L'étanchéité de la toiture terrasse est indispensable pour éviter que l'eau ne s'infiltre par la toiture dans le bâtiment ou le local. La recherche de fuite d’un toit terrasse suppose d’avoir un savoir-faire bien précis et un matériel adapté.

Interdiction du démarchage téléphonique dans la rénovation énergétique

Le démarche téléphonique est désormais interdit pour les entreprises dans la rénovation énergétique. C'est un vrai soulagement pour les consommateurs.

MaPrimeRénov’ : Les nouveaux barèmes et montants des aides

MaPrimeRénov' est accessible à tous, sans condition de revenus pour les travaux engagés dès le 1er octobre 2020. Découvrez les nouveaux barèmes et montants des aides de cette aide.

L’Isolation Thermique des murs par l’Extérieur (ITE)

L'isolation des murs par l'extérieur permet de réduire 25% des pertes de chaleur dans un logement. L'ITE présente de nombreux avantages.

Action Logement s’engage pour favoriser la rénovation énergétique

Action Logement est un dispositif français d'aide à la rénovation énergétique des logements. Quelles sont les conditions à remplir ? Les travaux pris en charge ?

L’État annonce un nouveau « coup de pouce » pour les rénovations globales des logements

CEE : Vers un nouveau « Coup de pouce » pour les travaux de rénovation globale des logements. Le ministère de la Transition écologique a annoncé une nouvelle aide pour financer vos travaux.

Préparer votre logement pour cet hiver : 6 conseils utiles !

Comment bien préparer son logement face à l'hiver ? Pour que votre hiver soit le plus confortable possible pendant cette période, retrouvez tous nos conseils utiles pour être prêt à passer l'hiver au chaud chez vous.

Quels sont les enjeux de la RE 2020 pour le secteur du bâtiment ?

La RE2020 détermine une nouvelle réglementation pour les constructions neuves. Son enjeu majeur est de diminuer ses émissions de gaz à effet de serre. La RE2020 est ambitieuse et exigeante.

Ma prime Rénov’Copro, une aide financière intéressante pour les copropriétés

MaPrimeRénov'Copro est ouvert aux copropriétaires pour les travaux engagés dès le 1er octobre 2020. Tour d'horizon de la prime.

BTP & Confinement : Les chantiers continuent !

Comment s'organise le secteur du bâtiment suite à la mise en place du deuxième confinement par le gouvernement ? AD VALIDEM vous explique les nouvelles mesures de ce confinement et leur application aux entreprises du BTP.

Le plan de relance : Quel est l’impact sur la rénovation énergétique des bâtiments ?

Le plan de relance prévoit 6,7 milliards d'euros pour la rénovation énergétique des bâtiments. Quels sont les axes stratégiques de ce plan de relance ? Et de quelle manière peut-il apporter un impact positif dans le secteur du bâtiment ?

Éclairez votre maison avec une fenêtre de toit VELUXⓇ

Vous souhaitez faire un poser une fenêtre de toit Velux dans votre maison ? Afin d'investir en toute confiance dans les fenêtres de toit, on vous rapporte les éléments indispensables à savoir !

Combles perdus ou combles aménagés : Explications

Quel type d'isolation faut-il pour les combles perdus ou combles aménagés ? Pour cela, il faut déjà savoir les différencier. Voici un petit rappel de tout ce qu’il faut savoir au sujet des combles perdus et aménages et de leur isolation.

Les 14 points impératifs à connaître avant de choisir une entreprise d’isolation

Vous souhaitez faire isoler votre logement ? Alors comment bien choisir une entreprise pour réaliser ses travaux d'isolation ? AD VALIDEM vous présente les points impératifs à connaître pour choisir une entreprise de confiance.

Copropriétés : Nettoyage des façades, une alternative possible au ravalement de façade

Découvrez comment un nettoyage de façade peut être indispensable pour une copropriété. En effet, ces travaux sont importants pour l'entretien des logements.

Bientôt la fin des « passoires thermiques » en France ?

Les logements dits « passoires thermiques » seront interdits à la location à compter de 2023. Une passoire thermique désigne un logement avec une consommation énergétique excessive. Quels sont donc les critères pour identifier ces logements ?

Tout savoir sur le traitement préventif des bois de charpente

Le traitement préventif de la charpente bois est important pour protéger votre bois de l'humidité et des petits insectes. Découvrez comment prévenir l'apparition de ces parasites.

La rénovation énergétique du bâtiment : un secteur d’avenir pour l’emploi

La rénovation énergétique du bâtiment : un secteur d'avenir ! En 2018, le marché lié à l'efficacité énergétique dans le bâti est de 30,1 Mds€. Comment expliquer ce phénomène ?

Ce qu’il faut retenir du décret tertiaire en rénovation énergétique

Le décret tertiaire impose aux entreprises de réaliser des économies d’énergie dans les bâtiments à usage tertiaire de plus de 1000 m². Retrouvez ici toutes les informations sur le décret tertiaire dans la rénovation énergétique.

Isoler sans ventiler : attention aux sinistres !

Que se passe-t-il si vous ne ventilez pas assez votre maison ? La ventilation joue un rôle essentiel pour préserver la qualité de l'air intérieur. Associée à une isolation performante, ce sont des économies d'énergies assurées.

Refaire la toiture : Dois-je faire poser un écran de sous-toiture ?

L'écran de sous-toiture protège le toit contre les agressions extérieures, améliore les performances isolantes et renforce la ventilation de la toiture. Découvrez tout ce qu'il faut savoir sur l'écran de sous-toiture avec AD VALIDEM.

Rénovation énergétique : Pourquoi choisir l’isolation par l’extérieur en copropriété ?

Comprenez avec AD VALIDEM l'importance de réaliser des travaux d'amélioration des performances thermiques dont l'isolation par l'extérieur et comment s'y prendre.

Accompagnement des ménages pour les travaux de rénovation énergétique

Accompagner les Français pour les travaux de rénovation énergétique, c’est le credo du gouvernement qui souhaite engager rapidement la rénovation globale des 4,8 millions de passoires thermiques.

Rénov’ Occitanie, le service public de la transition énergétique du bâtiment en Occitanie

Un guichet unique pour tout savoir sur les travaux de la rénovation énergétique, voici l’un des projets phares de la région Occitanie : le dispositif Rénov’Occitanie.

Spots & Isolation des combles : grande vigilance !

Lors des travaux d’isolation des combles, la présence de spots non protégés peut s’avérer dangereuse. Pourquoi ? Car en cas de contact entre le spot et l’isolant, la chaleur dégagée par le spot peut provoquer l’inflammation de l'isolant thermique.

Locataires : Ai-je droit aux aides à la rénovation énergétique ?

Les aides financières pour les travaux de rénovation énergétique, visant à améliorer les performances énergétiques d’un logement ne concernent pas uniquement les propriétaires. Découvrez quelles sont les aides éligibles aux locataires et aux propriétaires bailleurs.

Protégez-vous de la chaleur avec la climatisation réversible !

Vous souhaitez vous équiper d'une climatisation réversible ? AD VALIDEM vous donne 8 conseils pour l'installation de votre futur équipement !

Avec la surélévation, agrandissez votre maison

Afin de gagner en surface habitable, les surélévations de maisons constituent une opportunité intéressante. Moins gourmandes en terrain, elles offrent de belles possibilités pour personnaliser son habitation à condition de respecter la réglementation.

Devenir incollable sur la prime « Coup de pouce » pour la rénovation globale

La rénovation globale enveloppe tous les travaux nécessaires d’amélioration thermique de votre logement. Pour cela, le gouvernement a introduit le coup de pouce dédié à la rénovation globale incitant aux ménages de se lancer !

La VMC, ventilation mécanique contrôlée, atout indispensable pour une maison saine

Comment choisir sa VMC pour sa maison ? La présence d'une VMC, ventilation mécanique contrôlée, assure le renouvellement de l'air au sein d'une habitation permettant d'assainir l’air intérieur et de préserver le bâti. Elle peut être à simple ou à double flux, chaque type offre des solutions adaptées à tous types de logement.

Bien comprendre les ponts thermiques dans une maison

Pour la bonne réalisation des travaux d'isolation, il convient de porter une attention particulière aux ponts thermiques. En effet, s’ils ne sont pas traités, ils sont susceptibles d’impacter votre confort et votre santé. Savez-vous réellement ce qu’est un pont thermique ? Et comment les identifier ? Réponse dans l’article.

Le calorifugeage : Tout ce qu’il faut savoir !

Le calorifugeage désigne l’isolation thermique des installations de circulation d’eau chaude ou de chauffage. Découvrez à quel point le calorifugeage est efficace afin d’optimiser le confort thermique des occupants.

Nouveau DPE 2021 : Les infos capitales à retenir !

Le diagnostic de performance énergétique est un outil permettant d’évaluer le niveau d’efficacité énergétique d’un logement. Depuis le 1er juillet 2021, le DPE évolue pour devenir un dispositif plus fiable, plus lisible et permettant de prendre en compte les enjeux climatiques actuels.

Comment éviter les arnaques dans les travaux de rénovation énergétique ?

Les arnaques sur les travaux de rénovation énergétique sont nombreux. Apprenez à repérer et à éviter les arnaques en vous posant les bonnes questions afin de vous lancer dans vos projets en toute sérénité.

Copropriétés : quelles sont les aides financières existantes ?

Comme tout bâtiment, il est important d’entreprendre des travaux de rénovation énergétique et d’entretien afin que les bâtis restent en bon état. L’État a mis en place de nombreux dispositifs à destination des copropriétés qui se lancent dans des travaux de rénovation énergétique.

Pourquoi faire l’isolation thermique dans votre maison ?

Une bonne isolation thermique dans votre maison permet de réduire vos factures énergétiques avec à la clé des avantages durables en toute saison. Faisons le point sur les solutions à privilégier afin de profiter d’un véritable confort thermique été comme hiver.

Les 7 idées reçues sur la rénovation énergétique

Le secteur de la rénovation énergétique reste confronté à de nombreuses idées reçues faisant obstacle à la motivation et l’envie des Français de s’aventurer dans ce type de projet. Décelez le vrai du faux en matière de rénovation énergétique avec AD VALIDEM.

4 questions à se poser avant de choisir un chauffage efficace

Que ce soit dans le cas d'une construction ou d'une rénovation, la question du système de chauffage à installer se pose. Pour réaliser des économies d'énergies et gagner en confort thermique, retrouvez les 4 questions à se poser avant de choisir un chauffage.

Pourquoi isoler les murs d’une maison ?

Pourquoi isoler les murs de votre maison ? Après la toiture, les murs sont la deuxième source de déperditions thermiques qui peut atteindre jusqu'à 25 %. Voilà une bonne raison pour bien les isoler. Mais attention ! Il existe plusieurs solution pour procéder à l'isolation de vos murs, comment se décider ?

VMC simple ou double flux, comment faire mon choix ?

Une VMC garantit une bonne ventilation de votre logement et le renouvellement de l’air sera de meilleure qualité. Quelle VMC pour votre maison ? Découvrez la réponse ici.

Top 5 des travaux de rénovation énergétique à faire pour l’automne !

Progressivement, l’été laisse place à l’automne. Si les conditions automnales ne vous semblent pas propices aux travaux, détrompez-vous ! Découvrez le top 5 des travaux à faire pour l'automne !

Pensez à bien entretenir vos façades !

Grâce à un entretien régulier de vos façades, vous pouvez être plus serein(e)s et vivre dans une maison plus confortable et sûre. Suivez notre guide sur le nettoyage des façades afin de les protéger dans la durée !

Fenêtre de toit Velux® : 4 astuces pour faire le bon choix

Vous souhaitez équiper votre habitation d’une fenêtre de toit afin d'apporter de la lumière et plus de confort dans votre intérieur ? Découvrez nos astuces pour faire le bon choix et trouver la solution qui convient le mieux à votre projet.

France Rénov’, future plateforme au service de la rénovation énergétique : À quoi s’attendre ?

Pour accélérer la rénovation énergétique des logements, le ministère de la Transition a présenté les contours d'un service public unique qui conseillera les ménages français : France Rénov'.

5 solutions pour réduire ses factures énergétiques

Quelques gestes peuvent faire la différence et vous permettre de mieux maîtriser vos dépenses énergétiques. Il suffit souvent de bien choisir ses équipements, de bien les utiliser et de bien les entretenir.

Pourquoi est-ce important d’isoler ses rampants de toiture ?

L’isolation de la toiture est l’un des chantiers de rénovation énergétique prioritaire. Et pour une simple et bonne raison : le toit représente la plus grande source de perte thermique du bâti.

Le chèque énergie, le coup de pouce exceptionnel de l’État

Le gouvernement a annoncé un bonus exceptionnel de cent euros pour toutes les personnes ayant réceptionné un chèque énergie en 2021. Le chèque énergie, qu’est-ce que c’est ? Comment faire pour le recevoir ? Comment en bénéficier ? Toutes les réponses ici !

Renforcer l’isolation ou remplacer sa chaudière : Par où commencer ?

Renforcer l’isolation ou remplacer sa chaudière : il n’est pas toujours évident de déterminer par où commencer la rénovation énergétique de son logement. Nous allons voir dans cet article quels sont les travaux prioritaires pour gagner en confort.

Comment venir à bout des passoires thermiques ?

La lutte contre les passoires thermiques et l’éradication de la précarité énergétique présente un enjeu majeur de la politique énergétique. Quelles sont ces mesures pour venir à bout des passoires thermiques ?

MaPrimeRénov’ Sérénité : Le nouveau dispositif de 2022

Connue sous le nom du programme Habiter Mieux Sérénité de l’Anah, l’aide à la rénovation énergétique et à l’amélioration de l’habitat des plus modestes, ce dispositif fait peau neuve en fusionnant avec MaPrimeRénov’.

À ne pas négliger : l’isolation du plancher bas

Vous avez comme une sensation de pieds froids dans votre maison ? Le sol représente une source importante de déperdition de chaleur. Il est donc recommandé d’isoler cette zone de votre maison.

L’isolation par l’extérieur à 1 euro : est-ce toujours possible ?

Les travaux d’isolation des murs sont particulièrement en proie à l’éco-délinquance et aux offres à 1 €. Le meilleur moyen de reconnaître les arnaques reste l’information. Quel est le véritable coût de ces travaux, et comment bénéficier des aides ?

Comment respirer un air de qualité chez soi ?

L’air intérieur, est plus pollué que l’air extérieur ! En effet, les activités quotidiennes, les émanations du monoxyde de carbone, les produits d’entretien et la poussière sont des sources de pollution impactant la qualité de l’air intérieur. Alors, comment faire pour respirer un air de qualité chez soi ?

6 raisons de réaliser une rénovation globale dans une maison ancienne

Engager une rénovation énergétique globale, c’est faire le choix de réduire ses déperditions énergétiques et donc sa consommation d’énergie sur le long terme, tout en gagnant en confort thermique. Découvrez toutes les infos !

Les aides à la rénovation énergétique en 2022

Soyez au fait des dernières évolutions des aides financières du secteur de la rénovation énergétique : les changements sont particulièrement nombreux en 2022 ! Pour mieux se retrouver dans les aides financières liées à la rénovation énergétique, laissez-vous guider.

Comment améliorer la qualité de l’air au bureau, à l’école ou à l’hôtel ?

Nous passons 80 % du temps dans des lieux fermés, tel que le logement, bureau, transport, commerce, école, etc. La qualité de l’air que nous y respirons impacte notre confort et notre santé. Comment faire pour respirer un air de qualité ?

Le Prêt Avance Rénovation : Un nouveau prêt pour rénover son logement

Comment financer les travaux de rénovation énergétique de son logement ? Malgré les aides nationales et locales, le reste à charge des travaux est parfois trop élevé pour les ménages. C’est là que le prêt avance rénovation entre en jeu.

RT 2012 et RE 2020 : quelles sont les différences ?

En France, le secteur du bâtiment est soumis à des réglementations strictes. Depuis le 1er janvier 2022, la filière est passée à la réglementation environnementale, la RE2020 et succède à la RT 2012. Quelles sont les évolutions majeures à noter entre la RE 2020 et la RT 2012 ?

Bordeaux Métropole s’engage pour un habitat performant

Le 25 mars 2022, le conseil de Bordeaux Métropole a voté, à l’unanimité, un vaste programme d’accompagnement à la rénovation énergétique de l’habitat à l’horizon 2026.

La Maison de l’Énergie : un guichet unique pour la transition énergétique

Initié par Toulouse Métropole, la Maison de l'Énergie est le lieu incontournable pour vous faire accompagner dans votre projet d’amélioration de votre logement.

Les logements énergivores bientôt interdits à la location : quelles sont les solutions ?

En France, à compter du 25 août 2022, il sera interdit d'augmenter le loyer d'un logement dont l'étiquette énergétique est classée F ou G. Quel avenir pour les logements énergivores bientôt interdits à la location ?

Pourquoi confier l’isolation de sa toiture à une entreprise de couverture ?

Retrouvez toutes les raisons pour lesquelles vous devriez obligatoirement confier vos travaux d’isolation de votre toiture à une entreprise de couverture.

L’éco-prêt à taux zéro prolongé et renforcé jusqu’à fin 2023

Dans cet article, nous vous expliquons qu’est-ce que l’éco-PTZ et quels sont les établissements bancaires qui l’attribuent avant un petit rappel rapide des conditions d’éligibilité de ce prêt. C’est parti !

Quelles solutions pour améliorer l’efficacité énergétique des bâtiments en 2022 ?

Il est essentiel de mobiliser toutes les forces possibles afin d'atteindre la neutralité carbone d'ici à 2050. Retour sur les enjeux et les solutions de l’efficacité énergétique dans le secteur du bâtiment en 2022.

Comment mieux consommer son énergie en été ?

De la réalisation de travaux de rénovation énergétique aux écogestes simples et peu coûteux à mettre en place, AD VALIDEM livre des conseils à appliquer pour mieux consommer son énergie en été tout en faisant un geste pour la planète.